1. 加入 LIne 好友

2. 傳送會員綁定指令

複製你的「會員綁定指令」到Win 投資 Line 平台上送出

等待 Line 回應會員綁定完成訊息

許多人會投資金融股,

不外乎是幾個原因:

「殖利率高」、「產業看得懂」、「銀行很大不會倒」,

其中,到底什麼是很大不會倒?

大到不能倒(too big to fail)是一個經濟學上的概念,

意思是,當一些規模大的企業,萬一面臨破產的時候,

會對整體經濟發生危機,

政府不能坐視不管,需要出手相救,

以免產生更大的連鎖倒閉反應,

這種情況稱為「大到不能倒」。

先說說為什麼會有這個名詞出現:

相信有在投資的你,

一定聽過 2008 年的金融海嘯,

當時全球景氣低迷,股市跌停重挫。

當時在寬鬆的授信標準下,

過度借貸為美國房貸泡沫的特徵之一,

信用氾濫並導致大量的次級抵押,

電影《大賣空》就是在闡述金融海嘯發生的情境,

任何人都能輕易向銀行借款買房,

後來導致無法付出貸款的人、法拍屋越來越多,

由於銀行沒有持續的現金流注入,

經營的高槓桿性質的業務無法支撐,

最終瀕臨破產被政府接管,

而一旦有第一間銀行出事,接著就是骨牌一樣,

第二間、第三間銀行也出現危機。

然後,漸漸的影響到那些與房地產無關的信貸,

一些企業手頭上的資產,就是從那些房屋抵押有關的收益,

握有這些是以信貸為主的證券的公司,也受到衝擊,

包括雷曼兄弟提出破產申請、美林證券宣佈被美國銀行收購等,

這些事件掀起了 2008 年 9 月開始的全球股市大崩盤。

為了避免重蹈覆轍 金融海嘯 的痛,

再度發生 2007 年次貸危機,貝爾斯登(美國第五大的投資銀行)、雷曼兄弟等大型銀行紛紛發生鉅額虧損,

連帶的影響許多企業與家庭。

雖然當時美國政府透過摩根大通拯救貝爾斯登避免了倒閉,

但同時引起與論:為什麼納稅人的錢要替有經營危機的金融機構買單呢?

為了防範惡夢再度發生,

2012 年時巴塞爾銀行監理委員會(BCBS)發布了「處理國內系統性重要銀行架構」,

要求各個國家辨識自己國內 "系統性重要銀行(D-SIBs)",

講白話一點就是指那些一旦發生危機,就會對國家經濟發生衝擊的銀行,

俗稱的大到不能倒。

針對這些大到不能倒的銀行強化監理措施,

避免出事時,政府得動用由人民繳納的稅而成立的公共資金。

金管會發布 6 間台灣大到不能倒的系統性重要銀行,

2019 年公布國內系統性重要銀行第一波名單,

上榜的有中信銀行、國泰世華、台北富邦、兆豐銀行及合作金庫等五家銀行,

在 2021 年初新增 第一銀行。

總共 6 間。

根據金管會的解釋函令,

系統性重要銀行篩選標準及實施分為四項評分:

(1)規模:資產總額

(2)關聯性:與金融同業有關的資產及負債、發行有價證券總額

(3)可替代性:存款及匯款、貼現及放款、結算及清算交易量、保管業務

(4))複雜性:衍生性金融商品、海外暴險總額、所屬集團內非銀行資產總額等等

2019 年公布國內系統性重要銀行第一波名單,

上榜的有中信銀行、國泰世華、台北富邦、兆豐銀行及合作金庫等五家銀行,

在 2021 年初新增 第一銀行。

通常這些銀行都有放款給大企業且金額不小,

如果銀行突然因為經營問題需要抽銀根,

會發生連鎖倒閉危機,

例如:富邦集團旗下的大富多媒體聯貸案,

由中信銀行出任管理銀行,聯貸總金額為 460 億元,

銀行抽資金回來,就會出現很大的問題。

那這樣到底是好還是不好呢?

被列為之後系統性重要銀行之後,

若日後財務危機的話政府會出手相救,

但另一方面這些銀行需要增資,會影響到配股配息,

國內 6 間系統性重要銀行(D-SIBs)必須具備較高的風險承擔能力,

都要有額外資本的要求,

包括額外法定資本要求 2%,以及內部管理資本要求 2%,

共將被要求 4% 額外資本,

普通股、第一類資本、及資本適足率得最終各達到 11%、12.5% 及 14.5% 的標準,

未來可能面臨增資壓力,

金管會也將給予 4 年完整的調整期從 2020-2023 年底,作為因應規劃。

三大資本的定義 :

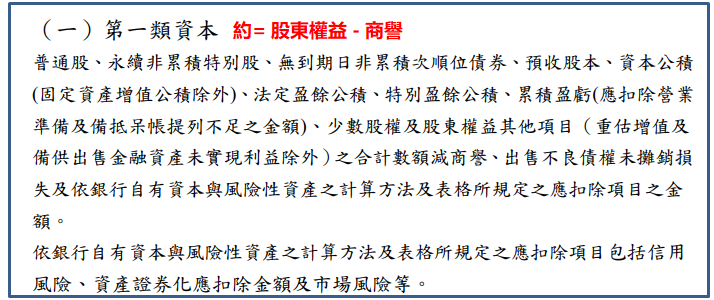

一般銀行的標準是:

系統性重要銀行的標準是:

系統性重要銀行標準更嚴苛,

也就能強化體質,且萬一遇到重大風險,

政府會出手協助。

這些比率當然不用自己算,

在銀行局的網站上都可以查得到

系統性重要銀行要達到標準,

需要增加資本,

從第一銀行 2021 年第 2 季的普通股、第一類資本、及資本適足率,

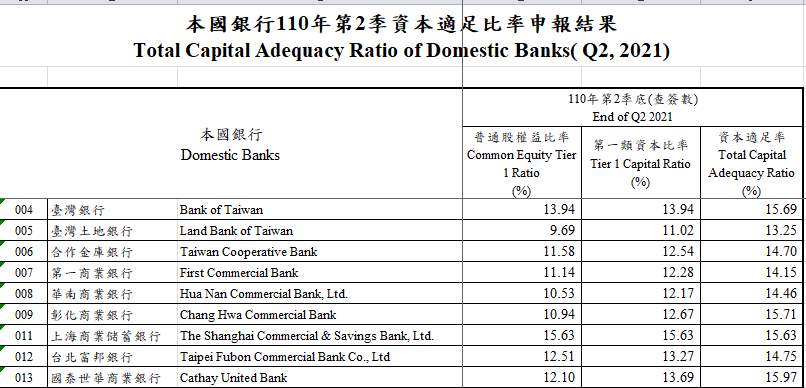

各為 11.4.%、12.28% 及 14.15% 來看,

第一類資本與資本適足率還有一些差距,

亦即 2021 年獲利有一部份,要先拿來彌平相關資本要求差距,

沒辦法上繳太多給母公司第一金(2892),

那可能會影響配息率。

下圖是第一金(2892)的配息率,

2021 年配息率 76%,而2020 年有 87%

金融股之所以是許多存股族喜歡的名單,

就是殖利率高,又看起來不會倒(但遇到金融海嘯就不一定),

而系統性重要銀行是經過政府認證且又要求更高標準,

體質會更為優良。

那你覺得,這些要求對大到不能倒的銀行而言,

是利多還是因配息恐怕會減少的利空呢?

其實金融股的財報並不好懂,

金融股為了活化資金,都會投資許多一般民眾看不懂的標的,

還有三不五時都會採雷,像是遇到潤寅詐貸案,

詐貸國內 9 家銀行、造成 472 億元損失,

而現在因為政府有更嚴苛的介入監管我覺得是一項利多,

雖然相對的配息率這幾年可能會稍微受到影響,

但是因為體質更好,會吸引市場的的資金,

因此日後看金融股,不該將殖利率視為最重要的指標,

要看未來的營運發展,

有賺錢,則股價也會被帶動,

可將營收當作核心指標,

賺取股價報酬率,股利則是為輔助指標,

如此才能更加穩健。