1. 加入 LIne 好友

2. 傳送會員綁定指令

複製你的「會員綁定指令」到Win 投資 Line 平台上送出

等待 Line 回應會員綁定完成訊息

目錄

今年 5 月報稅季即將開始,

所得稅申報繳納期限為 5/1 – 6/1

| 項 目 | 期間 |

| 所得及扣除額查調期間 | 4 月 28 日至 6 月 1 日 |

| 結算申報及繳納期間 | 5 月 1 日至 6 月 1 日 |

| 透過綜合所得稅電子結算申報繳稅系統上傳附件期間 | 5 月 1 日至 6 月 1 日 |

| 使用財政部電子申報繳稅服務網站附件上傳系統或遞送紙本證明文件收件期間 | 5 月 1 日至 6 月 11 日 |

| 加班收件時段 | 5 月 25 日至 29 日、6 月 1 日各日中午 |

(資料來源:財政部 )

今年報稅有什麼新利多嗎?

| 項目 | 舊版 2025 | 新版 2026 |

|---|---|---|

| 基本生活費 | 210,000 元 | 213,000 元 (+3,000) |

| 長照特別扣除額 | 120,000 元 | 180,000 元 (+60,000) |

| 長照適用資格 | 原有規定 | 放寬:增加居家自照者 |

| 人工生殖醫療費 | 舊規定 | 放寬:非公立醫院且政府補助者可列報 |

| 賑災捐贈 | 無特別條款 | 新增:丹娜絲、0923 花蓮兩個專案全額扣除 |

| 課稅級距 | 2025 調高 | 114 年度維持不變(115 年度才再調) |

(資料來源:財政部 )

應納稅額計算公式為>>應納稅額 = 綜合所得淨額 × 稅率 − 累進差額

累進差額是為了簡化計算,直接反映前一級稅率已繳部分,納稅人只需依所得落點對照稅率與累進差額,即可算出應納稅額,

適用稅率分為五級,分別為 5%、12%、20%、30%、40%。

假設綜合所得淨額為 1,650,000 元,對應稅率為 20%,累進差額為 147,700 元,計算如下:

1,650,000×20%−147,700=182,300 元

以下為最新的稅率級距表與累進差額,適用於個人綜合所得稅:

| 級距 | 綜合所得淨額 | 乘法 | 稅率 | 減法 | 累進差額 | 等於 | 全年應納稅額 |

|---|---|---|---|---|---|---|---|

| 1 | 0~610,000 | × | 5% | - | 0 | = | |

| 2 | 610,001~1,380,000 | × | 12% | - | 42,700 | = | |

| 3 | 1,380,001~2,770,000 | × | 20% | - | 153,100 | = | |

| 4 | 2,770,001~5,190,000 | × | 30% | - | 430,100 | = | |

| 5 | 5,190,001 以上 | × | 40% | - | 949,100 | = |

(資料來源:財政部 )

綜合所得稅雖然延長申報期間,但是退稅期程不變,納稅義務人可以早申報早退稅,

113 年度綜合所得稅結算申報依申報方式分 3 批次退稅,退稅時程如下表

| 退稅時間 | 申報方式 |

| 115 年 7 月 31 日 (第 1 批) | 1.網路申報(含 手機報稅 ) 2.稅額試算: (1)線上登錄 (2)電話語音(0800-000-321)確認 (3)114 年 5 月 11 日以前稅額試算紙本回復至戶籍地國稅局 |

| 115 年 10 月 30 日 (第 2 批) | 1.二維條碼或人工申報 2.稅額試算: (1)114 年 5 月 11 日以前稅額試算紙本回復至非戶籍地國稅局 (2)114 年 5 月 12 日至 6 月 1 日以前稅額試算紙本回復至各地區國稅局 |

| 116 年 1 月 20 日 (第 3 批) | 1.逾期申報 2.申報繳稅及不繳不退,經國稅局核定為退稅案件 |

納稅義務人申報綜合所得稅如有應退稅款,採用網路(含手機)申報加「直撥退稅」,可享最早退稅及零時差自動撥入指定帳戶

(資料來源:財政部 )

5 月報稅不論採用標準或列舉扣除,都可以申報租金扣除,而且扣除限額提高為 18 萬元

租金扣除資料不在扣除額資料查詢範圍,申報時要自行檢附租約、付款及自住證明資料哦。

納稅義務人申報「房屋租金支出特別扣除額」,

必須是本人、配偶及受扶養直系親屬在國內沒有房屋而租屋供自住,且無供營業或執行業務使用,

每一申報戶所支付之租金減除政府租屋補助後最高可扣除 18 萬元。

但當年度綜合所得稅申報稅率在 20%以上或股利(盈餘)按 28%分開計稅或基本所得額超過 750 萬元者,就不適用扣除規定。

許多國人擁有海外所得,例如海外投資收益、薪資或租金收入。

然而,當海外所得達到 100 萬元時,是否需要繳納基本稅額?

國稅局表示,每一申報戶全年取得非中華民國來源所得及香港、澳門來源所得等海外所得合計數達新臺幣(下同)100 萬元者,

應併同依所得稅法計算之綜合所得淨額加計其他應計入基本所得項目之金額,合併計算基本所得額,

如有超過免稅額(113 年度基本所得免稅額為 750 萬元)時,應依所得基本稅額條例申報及繳納基本稅額

根據 財政部 資料,海外所得達到 100 萬元的申報戶,並不一定需要繳納基本稅額。

關鍵在於該申報戶的「基本所得額」是否超過 750 萬元。

當申報戶全戶的海外所得達到 100 萬元以上時,必須將以下項目納入基本所得額的計算:

在計算上述項目後,若基本所得額未達 750 萬元,則無需繳納基本稅額

舉個例子:

假設某申報戶的海外所得為 120 萬元,國內綜合所得淨額為 400 萬元,

無特定保險給付、有價證券交易所得或其他減免項目,且股利所得選擇分開計稅的金額為 50 萬元。

則基本所得額計算如下:

由於 570 萬元低於 750 萬元的門檻,該申報戶無需繳納基本稅額,僅需按一般所得稅規定申報

全戶股利及盈餘併入綜合所得總額課稅,並按全戶股利及盈餘合計金額的 8.5%計算可抵減稅額,抵減應納稅額,每一申報戶可抵減金額以 8 萬元為限。

如果以抵減限額 8 萬元除以抵減率 8.5%反算,全年股利金額約 94 萬元以下的納稅義務人,可全額享有抵減稅額。

如果可抵減稅額大於應納稅額,也就是股利可抵減稅額抵減應納稅額後仍有餘額,這個餘額是可以退稅。

(資料來源:財政部 )

ETF 配息是否要課稅,需視其「配息來源」而定:

實務提醒 :

ETF 每次配息時,發行公司會公告「收益分配組成」,投資人可依據公告內容判斷需否申報與課稅

另外,二代健保補充保費 :單筆配息超過 2 萬元時,需課 2.11% 補充保費

總結 :

股利所得的課稅方式分為「合併計稅」與「分開計稅」兩種,

投資人可根據自身收入結構與稅率選擇最適方案,以降低稅負或爭取退稅機會。

計算方式

合併計稅將全戶股利所得併入綜合所得總額,依綜所稅累進稅率(5%至 40%)計算應納稅額,並按股利總額的 8.5%計算抵減稅額(上限 8 萬元),直接抵減應納稅額。

其公式為:

應納稅額 = (綜合所得總額 × 稅率 - 累進差額) - (股利 × 8.5%, 上限 8 萬元)

若抵減稅額大於應納稅額,差額可退稅,特別對低稅率族群有利。

適用對象

案例

假設某投資人年收入 50 萬元(含其他所得),股利所得 10 萬元,適用 5%稅率,為簡單試算,先不計入免稅額與扣除額:

此案例顯示,合併計稅為低收入者創造退稅機會(5%稅率下享 3.5%淨退稅率)。

計算方式

分開計稅將股利所得獨立計算,不併入綜合所得,直接以 28%單一稅率課稅,再與其他所得的稅額加總。

其公式為:

應納稅額 = (非股利所得 × 稅率 - 累進差額) + (股利 × 28%)

此方式無抵減稅額,計算簡單,適合高所得或大額股利者。

適用對象

案例

假設某投資人年收入 200 萬元(稅率 20%),股利所得 100 萬元,為簡單試算,先不計入免稅額與扣除額:

若選擇合併計稅,則需將 300 萬(200 萬 + 100 萬)以 20%稅率計算,並扣除 8 萬抵減額,稅額可能更高。

因此,分開計稅對此投資人更划算。

| 項目 | 合併計稅(8.5%抵減制) | 分開計稅(28%單一稅率) |

|---|---|---|

| 計算方式 | 股利併入綜合所得,按累進稅率課稅,抵減 8.5%(上限 8 萬) | 股利獨立以 28%稅率課稅,與其他所得稅額加總 |

| 適用對象 | 稅率 ≤20%、股利 ≤94 萬 | 稅率 ≥30%、股利 >94 萬 |

| 優勢 | 低稅率者可退稅,抵減額降低稅負 | 計算簡單,高稅率或大額股利者稅負較低 |

| 限制 | 抵減上限 8 萬,股利過高者效益遞減 | 無抵減額,無法退稅 |

| 案例情境 | 年收入 50 萬 + 股利 10 萬,退稅 3,500 元 | 年收入 200 萬 + 股利 100 萬,總稅額 53.23 萬 |

實務建議

| 信用卡 | 繳稅回饋/分期優惠 | 適用稅種 |

|---|---|---|

| 台新街口卡 | 不限金額享 0.1%,最高回饋 2,000 元 單筆滿 12 萬元,分 12 期 0 利率;不限金額,分 3、6 期 0 利率 | 綜合所得稅 |

| 星展卡 | 單筆綜所稅達 50 萬,且本行總資產達新台幣 NT$300 萬 | 綜合所得稅 |

| 玉山銀行 Unicard | 0.2%回饋(繳稅未滿 100 萬元) 或 分期 6 期 0 利率 | 綜合所得稅 |

| 聯邦吉鶴卡 | 0.2%回饋(繳稅未滿 100 萬元) | 綜合所得稅 |

| 中信 LINE Pay 卡 | 0.1%回饋無上限 | 綜合所得稅 |

| 國泰世華 CUBE | 全卡友享最高 6 期 0 利率 | 綜合所得稅 |

((資料來源:各家銀行,最新資訊以各家銀行為主 。資料整理:Win 投資 ))

活動期間:2026/4/1~2026/4/30

活動辦法: 新戶於活動期間內透過 Money101 指定連結申辦街口鈦金商務卡(Mastercard)正卡

2026/5-7 月享精選行動支付、海外、機票消費加碼 10%,每月回饋上限 $800 街口幣!每人最高回饋 $2,400

★ 注意事項請參閱文末說明。

★ 行動支付 : LINE Pay、街口支付、icash Pay,含 APP 內繳費

★ 海外 : 含實體及線上交易

★ 機票 : 國內外航空公司 (限透過航空公司購買之機票消費)

台新街口聯名卡是台新銀行與街口支付合作推出的聯名信用卡,

分為 JCB 晶緻卡及 Mastercard 鈦金商務卡兩種等級。

卡片最大的優勢在於「一卡多用」的便利性。

無論是實體刷卡、街口支付綁定、Apple Pay、Google Pay 或其他行動支付方式,都能享受同樣的回饋,

不用再煩惱要用哪張卡、怎麼搭配才能拿最多回饋。

針對日常生活的各種消費場景,無論是百貨公司、便利超商、餐飲外送、公共運輸,

甚至家裡的水電瓦斯費,都設計了對應的回饋優惠,

是一張真正照顧日常生活各個面向的信用卡。

| 台新街口聯名卡 | |

| 發行卡別 | MasterCard JCB |

| 年費 | 免年費: 使用台新電子/行動簡訊帳單且生效(需開卡) |

| 首刷禮 | 2026/4/1-4/30 新戶於活動期間內透過 Money101 指定連結申辦街口鈦金商務卡(Mastercard)正卡 2026/5-7 月享精選行動支付、海外、機票消費加碼 10%,每月回饋上限 $800 街口幣!每人最高回饋 $2,400 街口幣 ★ 行動支付 : LINE Pay、街口支付、icash Pay,含 APP 內繳費 ★ 海外 : 含實體及線上交易 ★ 機票 : 國內外航空公司 (限透過航空公司購買之機票消費) |

| 回饋懶人包 | - 精選通路 3.5%,月回饋上限高達 NT1 萬元 - 一般消費享 1% 街口幣 無上限 - 繳費也有回饋,最高 2.15% |

| 適用的行動支付 | 街口支付 / Apple Pay / Google Pay / Samsung Pay 等 |

| 辦卡連結 | 透過網路 指定連結 申辦 |

玉山 Unicard 設計了「簡單選」、「任意選」、「UP 選」三種方案,

讓你自由搭配最常使用的百大特店,最高享有 7.5% 的玉山 e point 回饋。

每月可依據消費習慣調整方案,客製化屬於你的回饋。

| 發行銀行 | 玉山銀行 |

| 年費 | 首年免年費,次年有消費就免年費 |

| 回饋 |

|

| 回饋方式 | 回饋 玉山 e point 1 點 = 1 元,筆筆消費皆可折抵 |

| 首刷禮 | 【Unicard x 銀行禮物】不分新舊戶在 2026/3/9 ~ 2026/5/31 這段時間辦卡 累積刷滿 5,000 元直接送你 500 點 玉山 e point(1 點 = 1 元)。 *不分新舊戶,以上兩項都可拿 |

| 年費 | 首年免年費,次年有消費就免年費 |

| 特色 |

|

| 適用的行動支付 |

LINE Pay、全支付、街口支付、悠遊付、全盈 +PAY、iPASS MONEY、icash Pay、玉山 Wallet 電子支付 |

| 推薦指數(滿分 5 分) | 💥💥💥💥(4/5) |

| 辦卡連結 | 辦卡點我 |

| 資料來源:玉山銀行官網 。資料整理:Win 投資 | |

【Unicard x 銀行禮物】不分新舊戶在 2026/3/9 ~ 2026/5/31 這段時間辦卡

累積刷滿 5,000 元直接送你 500 點 玉山 e point(1 點 = 1 元)。

*不分新舊戶,以上兩項都可拿

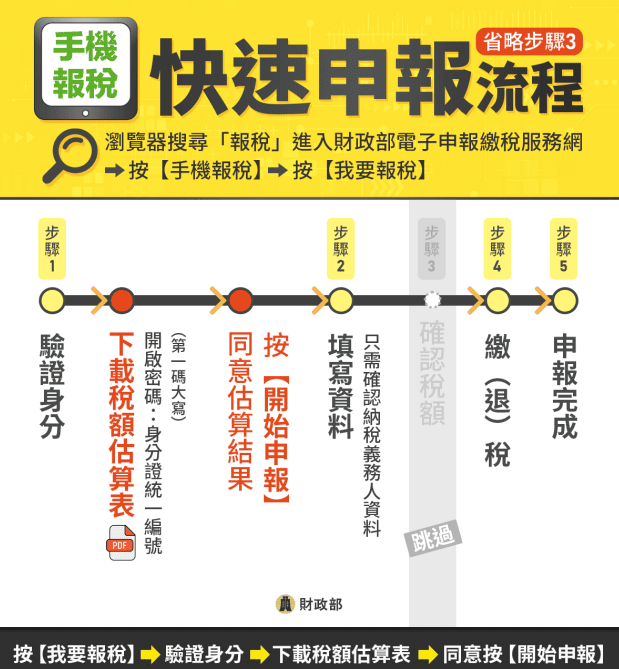

透過手機就能輕鬆完成報稅流程

手機報稅 不用下載 App

你只需要打開手機瀏覽器(建議使用 Chrome 或 Safari),直接進入 財政部電子申報繳稅服務網的手機版頁面 。

整個報稅流程,包括身份驗證、資料填寫、稅額確認、繳稅或退稅,以及收據下載,

通通在瀏覽器裡就能完成 。不需要安裝額外程式,也不用擔心記憶體空間不夠。

《延伸閱讀》

以下是站長推薦的數位帳戶,有興趣可以點連結看更詳細。

台新 Richart 數位帳戶 10 分鐘開戶 3.5% 高利活存

信用卡像是 星展eco永續卡 也有無腦刷國內 1.2% 、國外 5% 回饋非常好用,

有興趣可以點連結看更詳細。